3 menit

Terlambat membayar cicilan KPR bisa bahaya, apalagi kalau menunggak berbulan-bulan! Pahami hukumnya pada artikel ini.

Memiliki sebuah rumah merupakan impian semua orang.

Sayangnya, dewasa kini, harga rumah semakin melonjak karena lahan yang sempit dan harga properti kian meningkat.

Untuk mengatasi problema di atas, pemerintah bekerja sama dengan bank-bank Indonesia untuk menjalankan program KPR, alias Kredit Pemilikan Rumah.

Program ini membantu meringankan penduduk yang hendak membeli rumah dengan cara cicilan.

Kamu perlu membayar cicilan KPR setiap bulan selama tenor waktu yang telah disepakati.

Walaupun terdengar mudah, rupanya cicilan yang diambil setiap bulan juga bisa mengalami kendala, lo.

Jika cicilan KPR ini terlambat bahkan tidak mampu bayar, kamu bisa kena hukuman, lho.

Lantas, bagaimana peraturan cicilan KPR yang tersendat? Berikut penjelasan selengkapnya.

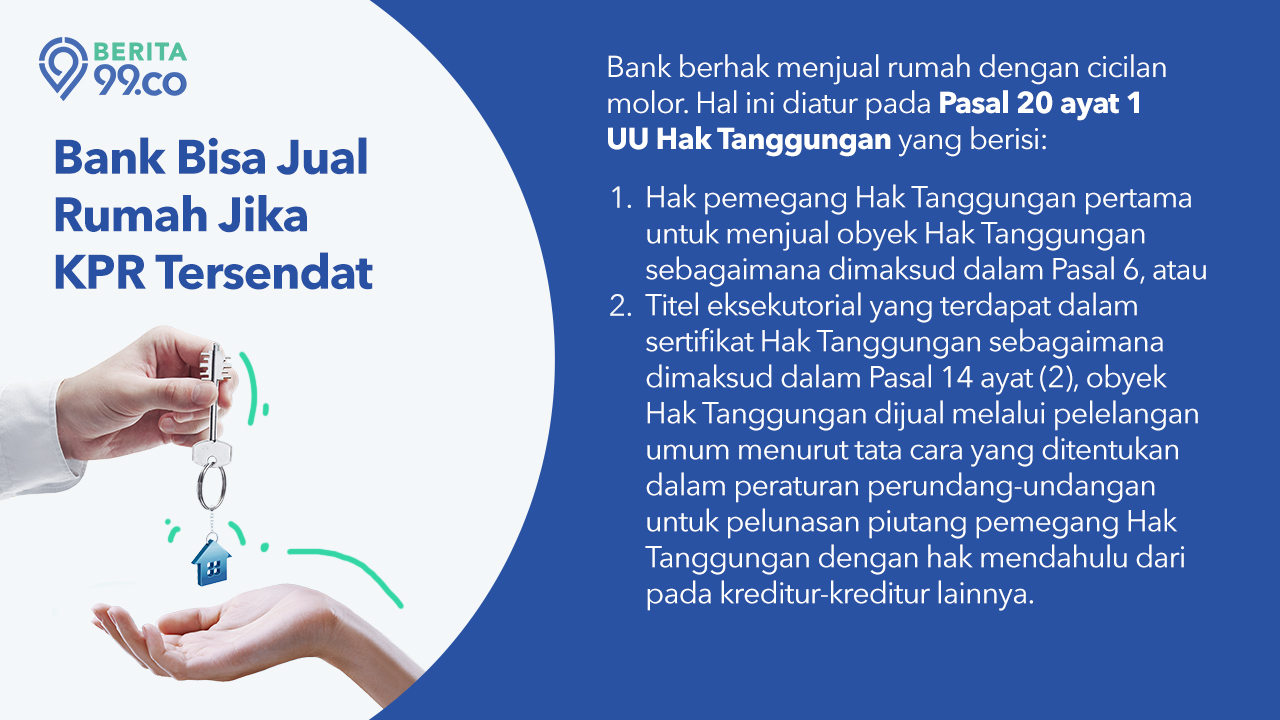

Bank Bisa Jual Rumah Jika KPR Tersendat

Bank Bisa Jual Rumah Jika KPR Tersendat dan nunggak

Ternyata ada peraturan terkait tidak bisa memenuhi kewajiban (wanprestasi) atas perjanjian kredit yang sudah disepakati dengan bank.

Aturan mengenai hal tersebut ada pada Pasal 20 ayat (1) UU Hak Tanggungan.

Di dalamnya tertulis bahwa pihak bank berhak menjual objek tanggungan dan mengambil hasil penjualan rumah untuk melunasi utang kamu.

Supaya lebih jelas, berikut isi dari Pasal 20 ayat 1:

(1) Apabila debitur cedera janji, maka berdasarkan:

- Hak pemegang Hak Tanggungan pertama untuk menjual obyek Hak Tanggungan sebagaimana dimaksud dalam Pasal 6, atau

- Titel eksekutorial yang terdapat dalam sertifikat Hak Tanggungan sebagaimana dimaksud dalam Pasal 14 ayat (2), obyek Hak Tanggungan dijual melalui pelelangan umum menurut tata cara yang ditentukan dalam peraturan perundang-undangan untuk pelunasan piutang pemegang Hak Tanggungan dengan hak mendahulu dari pada kreditur-kreditur lainnya.

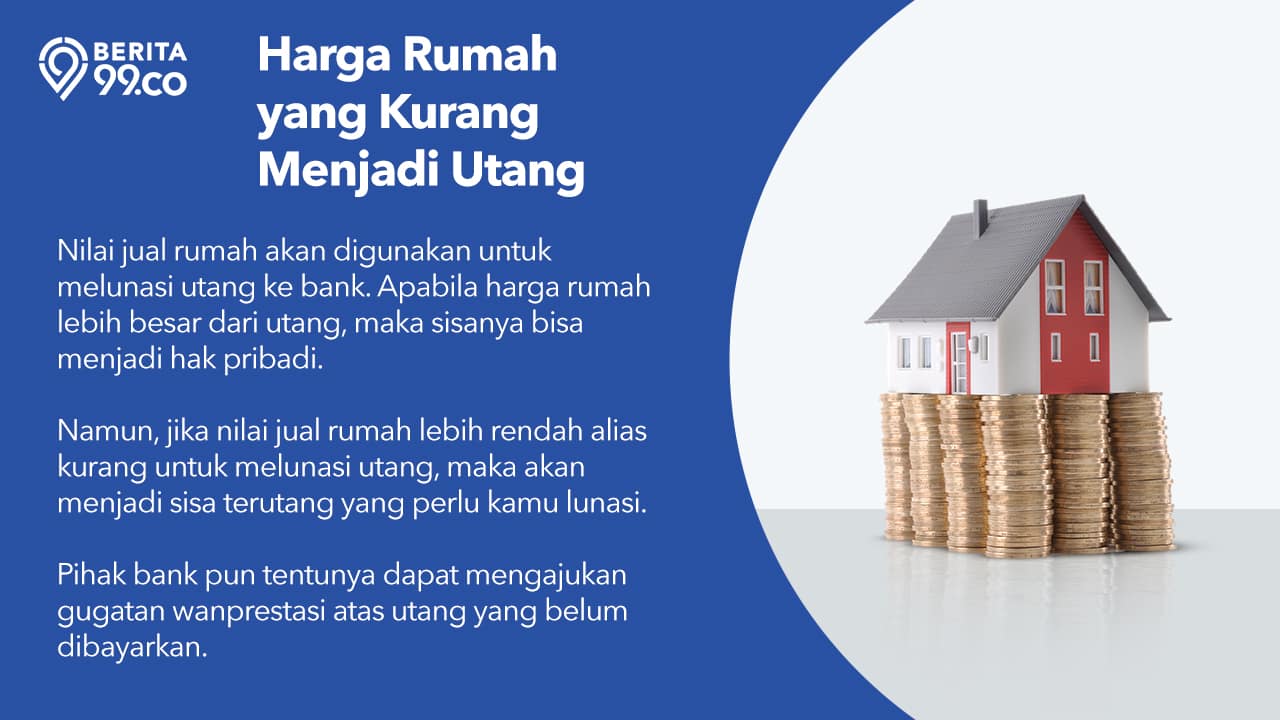

Harga Rumah yang Kurang Menjadi Utang

Harga Rumah yang Kurang Menjadi Utang

Dalam pasal yang ada pada poin sebelumnya, dijelaskan nilai jual rumah akan digunakan untuk melunasi utang yang kamu miliki ke bank.

Nantinya, apabila hasil jual rumah lebih besar dari utang, maka sisanya dapat kamu ambil karena merupakan hak pribadi.

Namun, jika hasil jual rumah masih kurang untuk menutupi utang maka kamu perlu membayar sisa utang tersebut ke bank.

Artinya, kamu masih memiliki utang kepada pihak bank dan harus segera melunasinya.

Pihak bank pun tentunya dapat mengajukan gugatan wanprestasi atas utang yang belum dibayarkan.

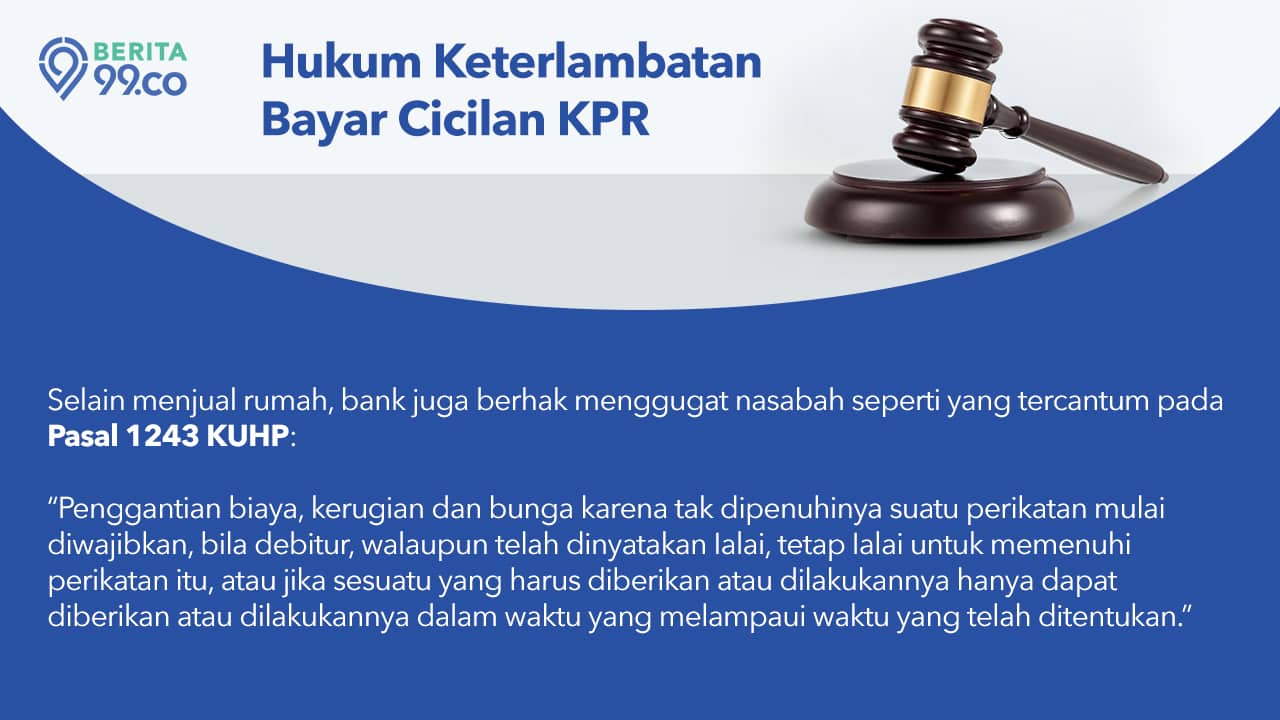

Hukum Keterlambatan Bayar Cicilan KPR

Adapun hukum keterlambatan bayar cicilan KPR ini tercatat dalam hukum perdata.

Bank bisa mengajukan gugatan perdata terhadap wanprestasi yang kamu lakukan.

Maksudnya, sang penggugat yang dalam kasus ini adalah pihak bank, bisa menuntut mengenai penggantian biaya, ganti rugi, dan bunga KPR.

Hal ini tercantum dalam Pasal 1243 KUHP, yang berisi…

“Penggantian biaya, kerugian dan bunga karena tak dipenuhinya suatu perikatan mulai diwajibkan, bila debitur, walaupun telah dinyatakan Ialai, tetap Ialai untuk memenuhi perikatan itu, atau jika sesuatu yang harus diberikan atau dilakukannya hanya dapat diberikan atau dilakukannya dalam waktu yang melampaui waktu yang telah ditentukan.”

Masalah terkait perjanjian utang merupakan masalah hukum privat.

Maksudnya, hubungan pribadi antara subjek hukum dengan subjek hukum lainnya.

Di sisi lain, hukuman penjara merupakan salah satu bagian dari hukuman pidana.

Nah, jika kamu terkena masalah utang dengan bank, maka tenang saja.

Pasalnya, pihak bank sesungguhnya tidak bisa membawa masalah tersebut ke ranah hukum pidana.

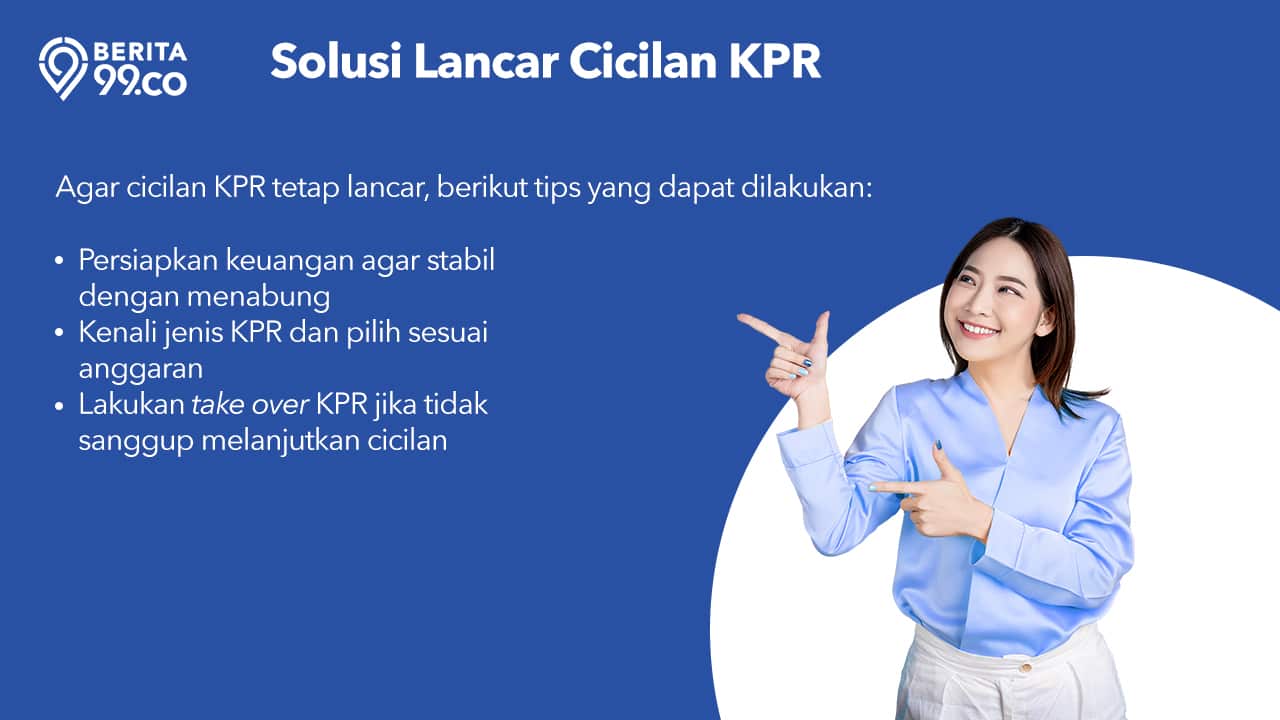

Solusi Lancar Cicil KPR Rumah

Solusi Lancar Cicil KPR Rumah

1. Persiapkan keuangan agar stabil dengan menabung

Solusi lancar cicilan KPR yang pertama ini memang terkesan klise.

Namun, merupakan pondasi utama jika kamu ingin memiliki hunian impian dengan segera.

Persiapkan keuangan agar stabil, yaitu dengan cara menabung.

Tabungkan uang yang tersisa dan hindari membeli barang atau kebutuhan lain yang kepentingannya belum pasti.

2. Kenali jenis KPR dan pilih sesuai anggaran

KPR di Indonesia terbagi ke menjadi berbagai macam jenis.

Bahkan, bank-bank di Indonesia terus berlomba menciptakan program KPR yang paling menarik untuk mengundang banyak nasabah.

Setiap KPR dari bank menawarkan berbagai kemudahan dan syarat yang berbeda.

Hal ini tentunya akan membantu kamu menentukan pilihan yang sesuai dengan kebutuhan dan kemampuan.

Kamu bisa mempelajarinya lebih dalam untuk menentukan jenis KPR yang sesuai dengan keadaan ekonomi.

Nah, salah satu jenis KPR yang terkenal dengan cicilannya yang mudah dan ringan adalah KPR Syariah.

3. Lakukan take over KPR jika tidak sanggup melanjutkan cicilan

Selain memiliki jenis KPR yang tepat, kamu bisa melakukan take over KPR bila sudah terlanjur menggunakan KPR tapi tersendat di tengah jalan.

KPR Take Over ini bisa kamu pertimbangkan apabila tagihan KPR rumah sudah membengkak, tapi kamu sudah tidak sanggup lagi membayar cicilan.

KPR Take Over adalah pemindahan pinjaman cicilan kredit rumah dari bank satu ke bank lainnya.

Prosesnya mudah dan bisa kamu lakukan untuk membantu meringankan beban cicilan KPR.

Langkah pertama yang perlu kamu lakukan adalah melakukan konsultasi dengan bank KPR pertama kamu.

Kamu bisa menanyakan apakah bank tersebut mendukung program KPR Take Over.

Biasanya, setiap bank memiliki program tersebut untuk memberikan kemudahan kepada nasabah.

Jika iya, kamu bisa melanjutkan pengalihan dengan mengikuti instruksi dari bank tersebut.

Dengan KPR Take Over, cicilan perbulan kamu dapat lebih rendah dibandingkan dengan sebelumnya.

***

Itulah ulasan seputar aturan hukum yang berlaku untuk cicilan KPR yang terlambat.

Pastikan untuk memilih jenis KPR yang tepat dan memikirkan kemampuan pembayaran selama tenor tertentu.

Jika ragu, jangan dulu mengajukan KPR karena nantinya kamu yang akan mengalami kerugian.

Semoga ulasan di atas bermanfaat untuk kamu, ya!

Simak juga artikel menarik lainnya di www.99updates.id.

Kunjungi juga Google News kami untuk mendapatkan berita terkini lainnya.

Sedang mencari hunian impian? Cari aja semuanya di 99.co karena semuanya #segampangitu.