Ilustrasi contoh surat penyitaan rumah oleh bank: Canva

Bagaimana contoh surat penyitaan rumah oleh bank? Yuk, simak dalam artikel ini.

Mengajukan permohonan Kredit Pemilikan Rumah (KPR) dengan agunan sertifikat kepemilikan properti tentu harus disertai oleh pertimbangan matang.

Pasalnya, KPR bukanlah pembiayaan dengan jumlah yang sedikit. Proses pengajuan, verifikasi hingga akhirnya disetujui oleh bank pun memakan waktu panjang.

Bank akan menyita agunan apabila terjadi kredit macet dalam beberapa bulan. Namun penyitaan tak akan dilakukan sekonyong-konyong, melainkan lewat beberapa prosedur.

Tahapan penyitaan tersebut sebaiknya dipahami sebelum melihat contoh surat penyitaan rumah oleh bank. Jadi, kamu akan semakin paham risiko mengajukan kredit.

Baca juga: Mengenal Kredit Macet dan Cara Cerdas Mengatasinya

Prosedur Penyitaan Agunan oleh Bank

Mengirimkan Pemberitahuan Keterlambatan

Penyitaan agunan oleh bank tak terjadi begitu saja. Dalam prosedur bank menyita rumah, pasti akan mengirimkan surat pemberitahuan keterlambatan pembayaran terlebih dahulu.

Surat tersebut berisi informasi total tagihan yang terdiri dari angsuran pokok ditambah bunga. Selain itu, bank pun menginformasikan jangka waktu keterlambatan.

Biasanya bank mengirimkan surat pemberitahuan ini melalui pos atau e-mail. Notifikasi keterlambatan pembayaran kredit juga disampaikan melalui sambungan telepon.

Bank akan menghubungi debitur pada jam operasional kantor. Nah, apabila surat pemberitahuan ini diabaikan oleh debitur, bank akan mengirimkan surat peringatan (SP).

Mengirimkan Surat Peringatan

Prosedur sita rumah oleh bank selanjutnya, yakni bank akan memberikan surat peringatan jika dalam jangka waktu tiga minggu debitur tak memberikan respon apa pun atas pemberitahuan.

Surat peringatan bakal dilayangkan sebanyak tiga kali. Jika surat pertama dan kedua sudah diberikan tetapi tetap nihil tanggapan, maka bank akan menurunkan skor kredit.

Apabila bank sudah mengeluarkan surat peringatan ketiga, ini artinya status kredit menjadi kredit macet. Debitur pun akan masuk daftar hitam Bank Indonesia (BI).

Setelah melalui prosedur ini, barulah bank melakukan penyitaan. Mau tak mau, debitur harus merelakan asetnya, di samping itu pasti sulit mendapatkan fasilitas pembiayaan ke depannya.

Baca juga: Serba-serbi BI Checking, Pelajari sebelum Ajukan KPR

Penyitaan Aset oleh Bank

Bank tak akan memberikan pemberitahuan maupun peringatan apa pun lagi ketika hendak menyita aset yang dijaminkan. Pasalnya, kredit sudah masuk kategori kredit macet.

Biasanya, penyitaan dilakukan tiga minggu setelah surat peringatan ketiga dikirimkan. Lembaga pembiayaan ini akan menyegel dan memasang plang bahwa rumah disita.

Sebelum agunan masuk daftar rumah lelang, debitur masih memiliki kesempatan untuk melakukan itikad baik. Jika tidak, maka aset akan segera dilempar ke pasar secondary.

Lalu, bagaimana cara menghadapi persoalan rumah disita bank kalau prosedurnya tak sesuai dengan peraturan? Berikut beberapa hal yang bisa kamu lakukan.

Cara Menghadapi Proses Penyitaan Rumah oleh Bank yang Tak Sesuai Peraturan

Ilustrasi contoh surat penyitaan rumah oleh bank: Canva

Berdasarkan regulasi BI, keterlambatan pembayaran angsuran bisa disebut kredit macet apabila tunggakan pokok atau bunga belum dibayarkan lebih dari 270 hari.

Peraturan dalam Kitab Undang-undang Hukum (KUH) Perdata Pasal 1155 mengatakan bank berhak menjual benda gadai atau agunan setelah melewati jangka waktu yang ditentukan.

Namun jika prosedur penyitaan aset tak sesuai dengan undang-undang penyitaan rumah atau aset lainnya, maka debitur bisa membuat laporan pelanggaran kepada pihak berwajib.

Debitur juga bisa membela dirinya dengan cara melayangkan gugatan perdata berkaitan dengan utang-piutang. Sanksi bagi pelanggar, yaitu hukuman pidana maksimal sembilan tahun.

Selain itu, debitur juga perlu memahami bahwa dirinya berhak mendapatkan surat peringatan sebanyak 3 kali. Jika kurang, maka ada hak-hak debitur yang dilanggar.

Hal tentang surat peringatan ini disampaikan oleh Otoritas Jasa Keuangan (OJK) melalui situs resminya. Lalu, adakah aturan pemasangan plang oleh bank bila agunan disita?

Aturan Pemasangan Plang oleh Bank

Bisakah bank, memasang plang pada rumah atau jaminan lainnya? Mengenai kewenangan kreditur (bank) dalam hal ini memang tak ada perintah atau larangan secara eksplisit.

Perlu diketahui bahwa utang atau kredit debitur tak termasuk dalam prinsip kerahasiaan bank.

Regulasinya tertuang dalam Pasal 40 Ayat (1) Undang-undang (UU) 10/1998 tentang Perubahan atas UU Nomor 7 Tahun 1992 tentang Perbankan.

Berdasarkan peraturan tersebut bank wajib merahasiakan keterangan mengenai nasabah penyimpan dan simpanannya (tak ada keterangan soal pinjaman dan jaminan).

Maka itu, bisa disimpulkan bahwa mengenai pinjaman dan jaminan debitur bukan merupakan rahasia perbankan. Sehingga, pihak kreditur bisa memasang plang.

Tips Menghindari Penyitaan

Jangan Menghilang Tanpa Alasan

Ilustrasi contoh surat penyitaan rumah oleh bank: Canva

Bank yang baik akan mengirimkan surat pemberitahuan keterlambatan dan surat peringatan sebelum menyita agunan. Sebaiknya berikan konfirmasi bahwa kamu sudah menerimanya.

Jika ada hambatan untuk melunasi utang, bunga serta penalti tunggakan keseluruhan, maka janganlah menghilang tanpa konfirmasi. Sebaiknya hadapi dan ajukan opsi pada bank.

Debitur sebaiknya tak ragu untuk menegosiasikan beberapa hal, seperti:

- Penjadwalan ulang pembayaran.

- Perpanjangan waktu angsuran.

- Pengaturan persyaratan kembali seperti penundaan pembayaran bunga, pembebasan atau penurunan suku bunga floating KPR.

Bayar Tagihan Tepat Waktu

Ilustrasi contoh surat penyitaan rumah oleh bank: Canva

Perlu diketahui, tak hanya penerima kredit, pemberi kredit juga tak suka dengan penyitaan. Ini adalah langkah akhir yang harus ditempuh apabila tak ada tanggung jawab dari debitur.

Sebelum penyitaan terjadi, bayarlah tagihan sebagaimana mestinya. Pasalnya, yang namanya utang pasti harus dibayar sesuai dengan perjanjian yang sudah disepakati sebelumnya.

Nah, berikut contoh surat penyitaan rumah oleh bank yang perlu kamu ketahui.

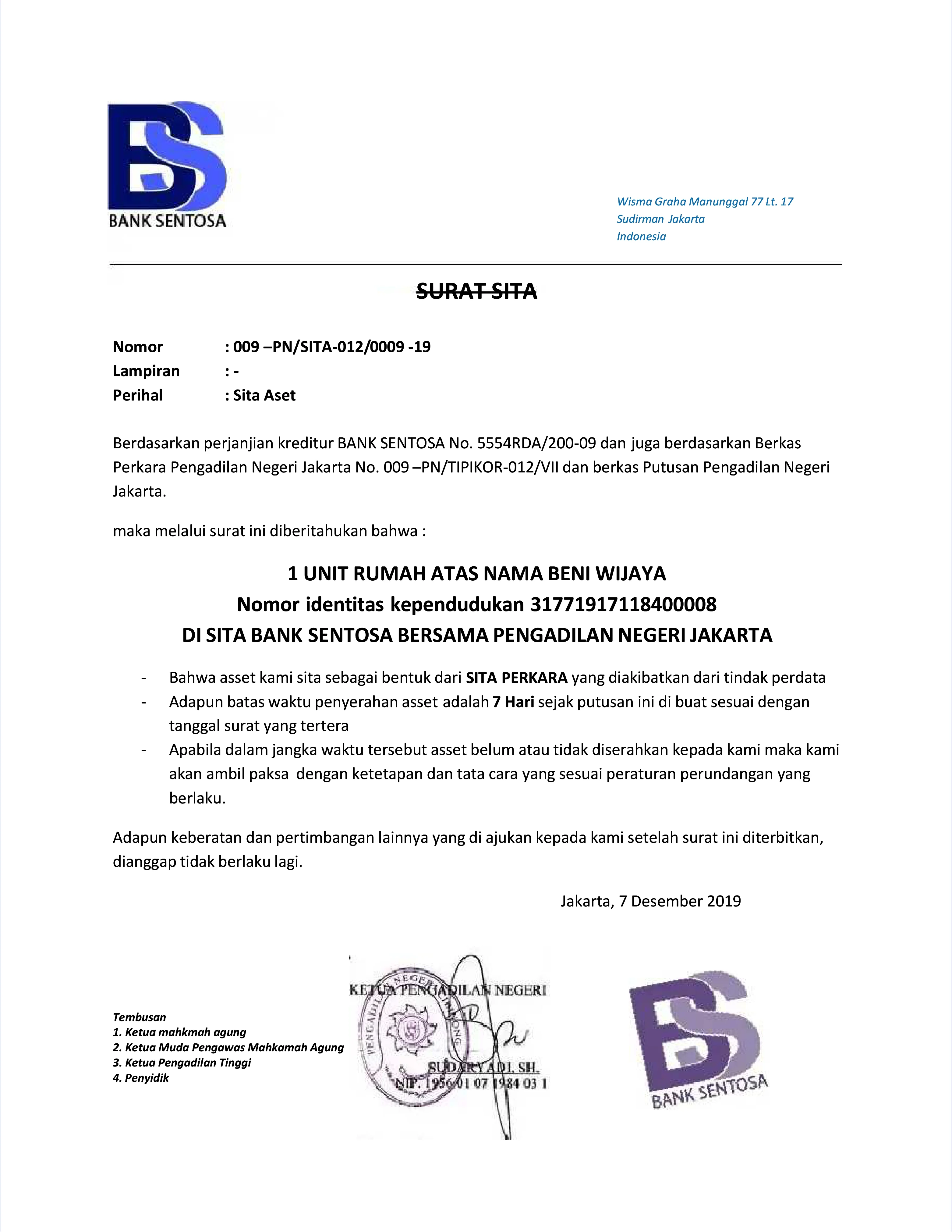

Contoh Surat Penyitaan Rumah oleh Bank

Contoh surat penyitaan rumah oleh bank: Scribd

Ingin terhindar dari kredit macet? Rencanakan KPR secara matang, hitung di Simulasi KPR 99.co Indonesia.

Pertanyaan Terkait Contoh Surat Penyitaan Rumah oleh Bank

Bagaimana bank bisa menyita rumah?

Proses sita jaminan oleh bank dilakukan secara bertahap, di mana bank akan memberikan peringatan terlebih dahulu sebelum akhirnya mengeluarkan surat sita resmi. Umumnya bank akan menyita bila terjadi tunggakan selama 3 bulan berturut-turut.

Berapa lama proses penyitaan rumah oleh bank?

Biasanya, penyitaan dilakukan 3 minggu setelah surat peringatan ketiga dikirimkan.

Apa itu SP 1 dari bank?

Surat Pemberitahuan atau SP-1 adalah surat yang menandakan penurunan status kredit debitur yang berubah menjadi kurang lancar dan sedang dalam perhatian khusus.

Apakah bank berhak menyita rumah tanpa putusan pengadilan?

Diketahui bahwa bank tak serta merta bisa menyita harta milik debitur tanpa adanya putusan pengadilan yang memperoleh kekuatan hukum tetap, kecuali ada perjanjian.

Apa yang harus dilakukan jika rumah disita bank?

Berdasarkan hukum yang berlaku, isi rumah tak termasuk ke dalam objek jaminan Hak Tanggungan. Jadi, apa yang harus dilakukan jika rumah disita bank yaitu mengosongkannya. Informasi selengkapnya dalam artikel Penyebab Rumah Disita Bank Banyak! Begini Cara Cegahnya.