Memiliki hunian idaman menjadi mimpi semua orang. Dan untuk membeli rumah, bisa dilakukan secara tunai atau dengan cara mencicil.

Cicilan rumah atau Kredit Pemilikan Rumah (KPR) menjadi pilihan banyak orang yang ingin sesegera mungkin memiliki rumah.

Dengan sistem ini, kamu hanya perlu membayarkan DP dengan biaya cicilan per bulan yang terhitung murah.

Namun tanpa disadari, dalam proses pengajuan kredit rumah, banyak yang tidak memperhatikan hal-hal seperti ketentuan baik dari pihak bank maupun developer hingga simulasi KPR yang dilakukan pada awal perjanjian.

Nah, untuk menghindari kesalahan yang tidak diinginkan saat mengajukan KPR, berikut ini adalah cara melakukan simulasi KPR yang perlu diperhatikan.

Simak selengkapnya!

Cek Suku Bunga KPR

Simulasi KPR yang umumnya dilakukan pihak bank, memberikan estimasi besaran cicilan dengan menggabungkan suku bunga KPR.

Pada tahap ini penting untukmu mengetahui jenis bunga yang akan digunakan.

Mintalah penjelasan kepada bank mengenai bunga yang akan digunakan selama masa kredit.

Pada umumnya bank akan memberikan suku bunga fixed atau floating.

Suku bunga fixed menawarkan KPR dengan bunga yang sudah tetap pada awal masa kredit dengan periode tertentu.

Namun biasanya bunga fixed terbatas hingga periode tertentu.

Jika sudah habis periodenya, maka akan beralih ke bunga floating dengan mengikuti bunga pasar.

Ada baiknya kamu juga membandingkan suku bunga KPR yang ditawarkan.

Hal yang harus menjadi perhatian adalah dengan memperhatikan berapa besar dan berapa lama bunga fixed tersebut.

Dengan memperhatikan hal tersebut, tentu saja dapat disimpulkan bahwa jangka waktu bunga fixed yang lebih lama, akan jauh lebih menguntungkan karena memberi kepastian pembayaran.

Cara Menghitung Bunga KPR

Selanjutnya akan dijelaskan perbedaan dan cara menghitung bunga pinjaman KPR.

Cara perhitungan ini bisa menjadi gambaran simulasi harga rumah ideal untukmu.

Suku Bunga KPR Fixed

Cara menghitung suku bunga KPR fixed, bisa menggunakan rumus sebagai berikut:

Pokok kredit x bunga per tahun x tenor dalam 1 tahun = tenor dalam satuan bulan

Suku Bunga KPR Floating

Sistem suku bunga KPR floating adalah dengan cara menghitung suku bunga KPR yang sudah pasti berubah dan menyesuaikan suku bunga pasar.

Kamu bisa menggunakan rumusnya sebagai berikut:

harga rumah x suku bunga KPR fluktuatif 9% x tahun ke 3 : 36 = cicilan KPR per bulan selama 3 tahun pertama

Lalu, adapun untuk simulasi yang merupakan cicilan KPR per bulan dari tahun ke-4 sampai ke-6 adalah sebagai berikut:

harga rumah x suku bunga KPR fluktuatif 12% x 3 = cicilan KPR per bulan tahun ke-4 sampai ke-6

Selain itu, kamu wajib memperhatikan bunga floating karena ketika bunga fixed selesai, cicilan KPR akan dihitung berdasarkan bunga floating sampai akhir masa kredit.

Cek Perhitungan Bunga

Sebagai calon debitur, kamu perlu menanyakan cara perhitungan bunga yang akan digunakan, dengan metode efektif atau dengan metode flat.

Kamu perlu mengetahui perbedaan di antara keduanya dengan menanyakan jumlah bunga dari masing-masing metode.

Pada umumnya metode flat akan memberikan tingkat bunga yang lebih rendah pada simulasi dengan metode yang efektif.

Biasanya para calon debitur mudah terkecoh dengan bunga yang jauh lebih rendah tanpa paham metode perhitungan yang dipakai.

Kamu pun bisa menanyakan suku bunga efektif yang diterapkan sebelum melakukan cicilan.

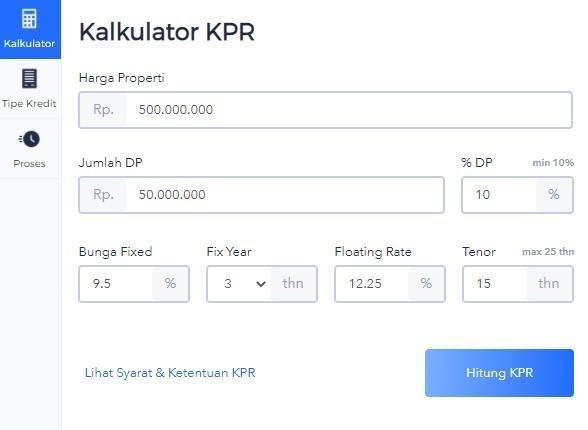

Jika kamu masih mengalami kebingungan, ada baiknya kamu menghitung simulasi KPR salah satunya dengan menggunakan kalkulator KPR 99.co Indonesia, yang bisa digunakan dengan mudah.

Kamu tinggal memilih tipe kredit, kemudian memasukkan harga pada kolom yang telah tercantum seperti gambar di atas.

Pastikan kamu mengisi harga properti, jumlah DP, bunga fixed, masa tenor dan sejumlah kolom lainnya dengan benar dan lengkap ya!

Cek Jadwal Cicilan

Kamu wajib meminta jadwal cicilan dan komposisi perhitungan yang disepakati.

Pastikan komposisi perhitungan bunga dan angsuran pokok pinjaman dapat terbagi rata untuk membayarkan porsi bunga dan pokok pinjaman.

Lakukan pengecekan rutin mengenai sisa pokok pinjaman yang menjadi sisa utang KPR.

Dengan melakukan pengecekan jadwal cicilan, kamu akan mudah mengetahui informasi sisa pinjaman dan melakukan perencanaan untuk mempercepat pelunasan sebelum masa kredit.

Perhatikan Syarat dan Ketentuan

Mengajukan KPR ke bank, berarti kamu akan melalui tahap skema simulasinya.

Kamu akan memulainya dengan mengajukan harga, persentase uang muka, durasi bunga dan lamanya angsuran.

Melakukan simulasi berarti kita bisa mengestimasi angsuran yang akan ditanggung setiap bulannya dan besaran cicilan dengan jumlah pendapatan.

Tentunya kita pun akan bisa memproyeksikan semua biaya yang akan dibayarkan.

Maka dari itu ada baiknya kamu memperhatikan syarat dan ketentuan yang diberlakukan baik dari pihak bank atau developer.

Kamu pun harus membaca detail SKS dan besaran biaya KPR lainnya yang tidak terduga.

Yakni meliputi besarnya denda keterlambatan, penalti, sanksi dan lain sebagainya.

Kamu juga harus menanyakan persetujuan kredit dan ketentuan biaya.

Beberapa dokumennya meliputi jasa pengurusan dokumen Perjanjian Kredit (PK), Akta Jual Beli (AJB), biaya balik nama, pajak, cek sertifikat, Akta Pemberian Hak Tanggungan (APHT) dan sebagainya.

Perhitungan Simulasi KPR Berbagai Bank

Jika ingin mengajukan KPR, berikut ini terdapat beberapa bank yang bisa menjadi referensi kamu.

Biasanya pada laman resmi bank akan terdapat kalkulator KPR yang memudahkan kamu untuk menghitung simulasi berdasarkan bunga dan jangka kredit.

BTN Properti

Perlu diketahui sebelumnya, bahwa jika kamu mengajukan KPR di Bank BTN, kamu akan mendapatkan beberapa keuntungan, seperti:

- Bebas biaya provisi, administrasi dan appraisal

- Bebas biaya pengendapan dana

- Bebas cicilan pokok selama 2 tahun

- Memiliki suku bunga yang kompetitif

Terdapat dua jenis KPR dari bank BTN yakni KPR konvensional dan KPR syariah.

KPR konvensional BTN adalah konvensional pinjaman pemilikan rumah dengan float rendah.

Untuk konvensional, memiliki suku bunga 6.99% dengan cicilan mulai dari RP2,6juta/bulan.

Sedangkan KPR syariah adalah KPR yang ditujukan untuk masyarakat dengan nilai-nilai syariah.

Suku bunga KPR syariah BTN yakni 6.99% dengan cicilan mulai dari Rp3,1juta/bulan.

BRI

Untuk melakukan simulasi KPR BRI, kamu bisa mengunjungi situs resmi bank. Cicilan KPR BRI memiliki suku bunga efektif sebesar 5%.

Kamu dapat menghitung jumlah pinjaman dan jangka waktu yang diinginkan dan secara otomatis yang akan keluar melalui estimasi angsuran bulanan.

CIMB Niaga

CIMB Niaga memudahkan pengajuan KPR online dengan menyediakan Kalkulator KPR.

Kamu akan mendapat gambaran simulasinya sebelum mengajukan baik KPR konvensional maupun KPR syariah.

Kamu dapat mengajukan KPR online dan mendapatkan informasi seputar beragam produk KPR dengan mengunjungi laman resmi Simulasi KPR CIMB Niaga.

Bunga atau margin yang disediakan CIMB Niaga pun beragam, yakni:

- 5% fixed 3 tahun

- 6% fixed 5 tahun

- 6,36% fixed 3,6 tahun

Nah, itulah cara melakukan simulasi yang jadi referensi untukmu.

Sebelum mengajukan KPR, tentu harus sudah tahu pilihan hunian yang akan dibeli.

Di 99.co Indonesia, kamu bisa memilih beragam hunian menarik di berbagai lokasi. Misalnya bagi yang sedang cari rumah dijual di Jakarta, bisa pertimbangkan Eden Haus Simatupang.

Atau ingin beli rumah dijual di Tangerang? Ada Freja Suites BSD dan Zena BSD City yang jadi opsi menarik.

Semoga informasi di atas dapat bermanfaat dan dijadikan referensi, ya!